Иногда случается так, что долг начинает жить собственной жизнью: чем дольше ждёшь, тем больше сменяются стороны сюжета, а минуты перерастают в часы тревоги. В такой ситуации главное — увидеть смысл происходящего и удержать спокойствие, чтобы выбрать путь дальше без лишних потерь.

Микрозаймы действительно могут казаться быстрым решением, но за этим удобством стоят правила и рамки, которые помогают сохранить контроль, а не уйти в долговую ловушку. Когда просрочка становится реальностью, важнее не спешить с выводами, а понять, какие последствия возникают постепенно и как они влияют на повседневную жизнь: от счётов до возможностей новых кредитов.

Штрафы и проценты как нарастающий сигнал времени

Первоначальный знак тревоги — это дополнительные сборы и растущий долг, который может увеличиться в разы через месяцы. Такой процесс часто называют «снежным комом», потому что маленькая задержка в один-два дня постепенно превращается в более ощутимую нагрузку.

Снятие тяжести долга в этом начале пути не всегда возможно за один платеж — здесь важна ясная картина того, что именно вы сможете вернуть и в какие сроки.

Кредитная история как карта доступа к будущему

Распространяется информация о просрочке в базы, и для банков это становится фактором принятия решений о будущих кредитах. Наличие «чёрной метки» не обязательно закрывает двери полностью, но снижает шансы на выгодные условия в ближайшем будущем.

Коллекторы и телефонные звонки — как они влияют на повседневность

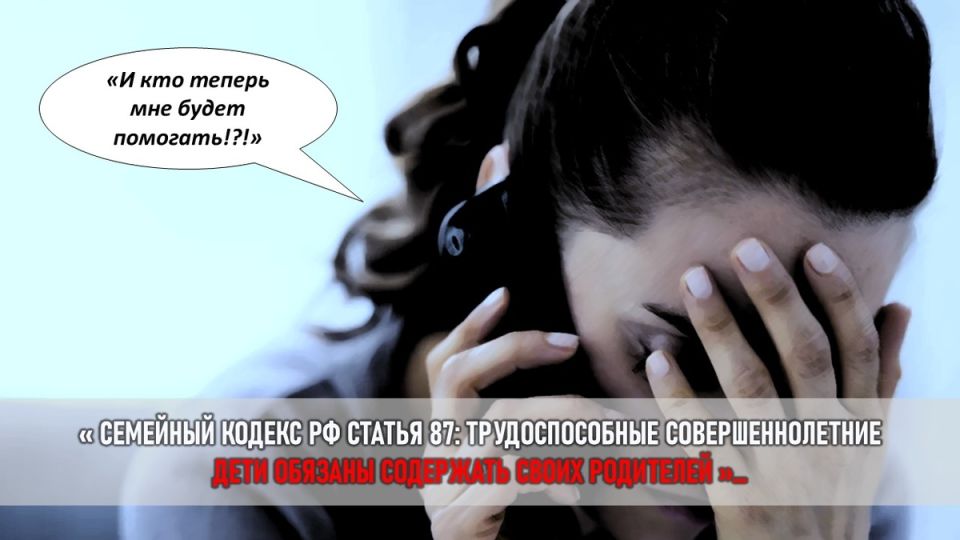

Начальные обращения вежливы, затем нарастают требования и давление. В рамках закона они направлены на решение вопроса, но постоянный фон звонков может затронуть не только вас, но и близких, которые в контактах указаны как поручители. Важно помнить: есть границы, и они регулируются законом.

Как не допустить крайности: судьба долга и что можно сделать

Если выбор всё же сделал долг перед вами — не стоит прятаться. Переподпись договора, пролонгация или реструктуризация — варианты, которые могут снизить ежемесячную нагрузку и дать время на план возврата. В рамках суда дела рассматриваются по существу, и иногда такие процессы заканчиваются адаптацией условий или пересмотром договорённостей.

Вывод

Просрочка по микрозаймам — это не только цифры на бумаге, но и возможность увидеть реальную сторону своих финансовых привычек. Важнее не пытаться скрыть проблему, а выработать понятный маршрут возврата и держать баланс между необходимостью займа и возможностями его погашения.

Понимание происходящего и готовность обсудить варианты с кредитором могут снизить риск серьёзных последствий и вернуть уверенность в завтрашнем дне.